Vier verschillen tussen coronacrisis en ‘2008-2013’

Van onze partners van De Hypotheekshop:

Door de uitbraak van de coronacrisis is Nederland plotseling in een economische recessie beland. Net als tijdens de vorige crisis (2008–2013) zien we voorspellingen over dalende huizenprijzen, en geldverstrekkers die hun hypotheekrente verhogen en het acceptatiebeleid beperken. Daarnaast is er een afnemend vertrouwen onder huizenkopers en huiseigenaren. Niet alle potentiële doorstromers durven het nog aan om eerst een nieuwe woning te kopen, wat de laatste jaren gebruikelijk was geworden, en tijdelijk twee woningen in bezit te hebben. Afhankelijk van de duur van de coronacrisis wordt een daling van het aantal aanvragen en transacties voorspeld. Naast deze overeenkomsten met de vorige crisis zijn er echter ook grote verschillen.

Woningtekort

Een verschil dat in het oog springt, is het grotere tekort aan woonruimte. Er zijn schattingen dat het tekort circa 300.000 woningen bedraagt. De stagnatie van de afgifte van nieuwbouwvergunningen is daarom zorgelijk. Dit sombere beeld wordt versterkt doordat de coronacrisis kan leiden tot forse krimp van de bouwproductie de komende twee jaar en een groot verlies van banen. Het woningtekort lijkt, net als de nog steeds erg lage hypotheekrente, een dempende werking te gaan hebben op de daling van de huizenprijzen.

Hypothecaire financieringen

Daarnaast zijn de normen voor hypothecaire financieringen sinds de vorige crisis behoorlijk aangescherpt. Er geldt een directe aflosverplichting voor nieuwe hypotheken en de bijkomende kosten kunnen niet meer worden meegefinancierd. Daarmee is de toegankelijkheid van de woningmarkt afgenomen. Huiseigenaren zijn minder kwetsbaar geworden voor een restschuld, maar zijn vanwege de hogere maandlasten van een volledige annuïteitenhypotheek juist kwetsbaarder bij verlies van inkomsten.

Beleggers op huizen- en hypotheekmarkt

Een derde verschil met de vorige crisis zijn de beleggers die actief zijn op de woningmarkt én de hypotheekmarkt (regiepartijen, die gelden van pensioenfondsen en verzekeraars investeren in hypotheken). Het is de vraag hoe zij omgaan met de grotere risico’s tijdens een crisis.

Flexwerkers en zzp’ers

Tot slot zijn er sinds de vorige crisis veel starters en huiseigenaren niet meer in vaste loondienst, maar werken ze op flexibele contractbasis of voor zichzelf. Een gedeelte van hen wordt geraakt door het wegvallen van inkomsten. Geldverstrekkers en overheid proberen hen tegemoet te komen en een vangnet te bieden.

Ontwikkelingen hypotheek- en huizenmarkt

Ook in de vijfde week na het begin van de intelligente lockdown bleef het aantal hypotheekaanvragen erg hoog (10.000), ondanks dat het ging om een korte week in verband met Pasen. In vergelijking met de maanden voor de lockdown, is het aandeel oversluiters nog steeds hoger (35%, stijging 5 procentpunt) en het aandeel doorstromers lager (25%, daling 4 procentpunt).

Uit de maandelijkse woningmarktbarometer van Colliers International blijkt dat er 12.500 woningen meer in de verkoop staan dan een maand geleden, toen er nog 50.000 woningen te koop stonden. Ten opzichte van dezelfde periode vorig jaar is het aantal verkochte huizen gedaald en stijgen de huizenprijzen nog steeds. Colliers baseert zich hierbij op gegevens van NVM, VBO en Vastgoedpro, waarmee ongeveer 95% van de markt is gedekt.

Brancheorganisaties OvFD en Adfiz hebben bij AFM, NHG, NVB en het Verbond van Verzekeraars aangedrongen op verduidelijking van de aanvullende vragen. Deze worden sinds enkele weken gesteld aan ondernemers bij het vaststellen van hun toetsinkomen. Vragen over de financiële gevolgen van de coronacrisis zijn echter lastig te beantwoorden, omdat dit sterk afhankelijk is van de duur van de crisis. Naar verluidt wordt er door geldverstrekkers ook nagedacht over verdiepende vragen voor aanvragers in loondienst. Het digitale alternatief voor de werkgeversverklaring – het UWV-verzekeringsbericht – wordt de komende tijd door een aantal banken niet meer geaccepteerd voor mensen met een tijdelijk of flexibel dienstverband. Belangrijke reden is dat het UWV-verzekeringsbericht een totaalbedrag vermeldt (het sv-loon), waaruit niet de hoogte van de diverse inkomensbestanddelen kan worden afgeleid. Denk daarbij aan overwerk of ploegentoeslag. Daarnaast is op een werkgeversverklaring meer informatie opgenomen over het dienstverband, zoals de intentie tot het aanbieden van een vast dienstverband of de einddatum van een contract.

Renteverhogingen uit eerdere jaren vergeleken

Gekeken vanaf 2008 is de belangrijkste rentevaste periode 10 jaar vast met NHG geweest. In de grafiek zijn vier tijdvakken met een stijgende hypotheekrente opgenomen, vanaf het moment (eerste week) dat de rente daadwerkelijk omhoog ging. Te zien is dat de huidige stijging vooralsnog beperkt is in vergelijking met de rentestijgingen uit 2008 en 2010-2011, toen de hypotheekrente in enkele maanden tijd ongeveer 1% steeg.

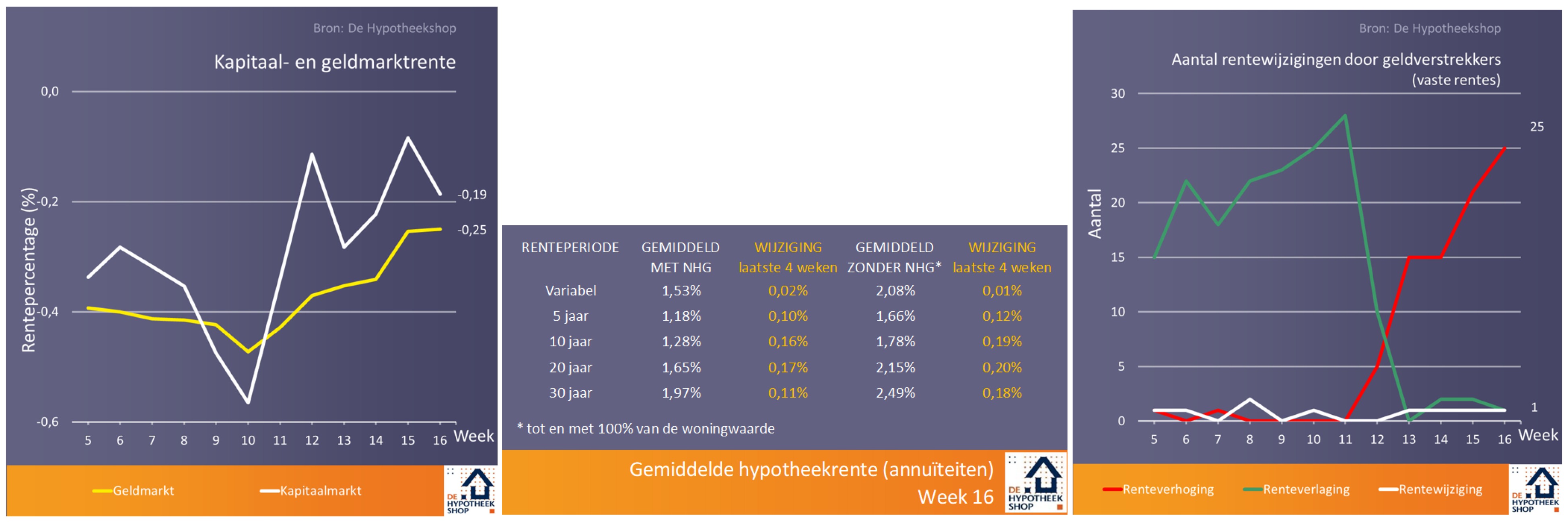

Gemiddelde rentestijging verhult de verschillen

Maar liefst 70% van de geldverstrekkers verhoogde vorige week de rente. Dat zorgde voor een relatief gezien flinke stijging van de hypotheekrente (+0,05%). Het totaalgemiddelde* komt daarmee op 1,77%. Sinds het begin van de coronacrisis is de hypotheekrente dus gemiddeld 0,15% gestegen. Maar achter deze gemiddelde stijging gaan wel grote verschillen schuil.

De grootbanken en hun labels, en regiepartijen als Tulp, Hypotrust Elan Plus en Venn die zich richten op de hogere risicoklassen (zonder NHG), hebben hun rentetarieven sinds half maart met 0,20%-0,30% verhoogd. Voor verzekeraars, buitenlandse banken en regiepartijen die zich richten op NHG of de lagere risicoklassen geldt dat in veel mindere mate (-0,10% tot +0,10%).

Verder zijn de rentes zonder NHG harder gestegen dan met NHG. Het gemiddelde verschil tussen de hypotheekrente met en zonder NHG is momenteel 0,50%, terwijl dit half maart nog 0,46% was. Als laatste zien we dat de langere renteperioden (10 jaar of langer) meer zijn gestegen dan de kortere perioden (1 en 5 jaar). Het verschil tussen de hypotheekrentes voor aflossingsvrij en annuïteiten is niet groter geworden en dus gelijk gebleven: gemiddeld 0,12%.

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten).

Over De Hypotheekshop

De Hypotheekshop staat sinds 1991 (potentiële) huizenkopers of –bezitters bij met onafhankelijk advies, en is onderdeel van het grootste financieel adviseursnetwerk van Nederland (circa 250 vestigingen). Wij zijn (mede)initiatiefnemer van de Arbeidsmarktscan, de opleiding Erkend adviseur Duurzaam wonen, hypotheekverstrekking o.b.v. brondata, het Platform Woonstarters en het Platform Hypotheken vanuit het ministerie van BZK, en werken samen met de TU Delft voor de Monitor Koopwoningmarkt.